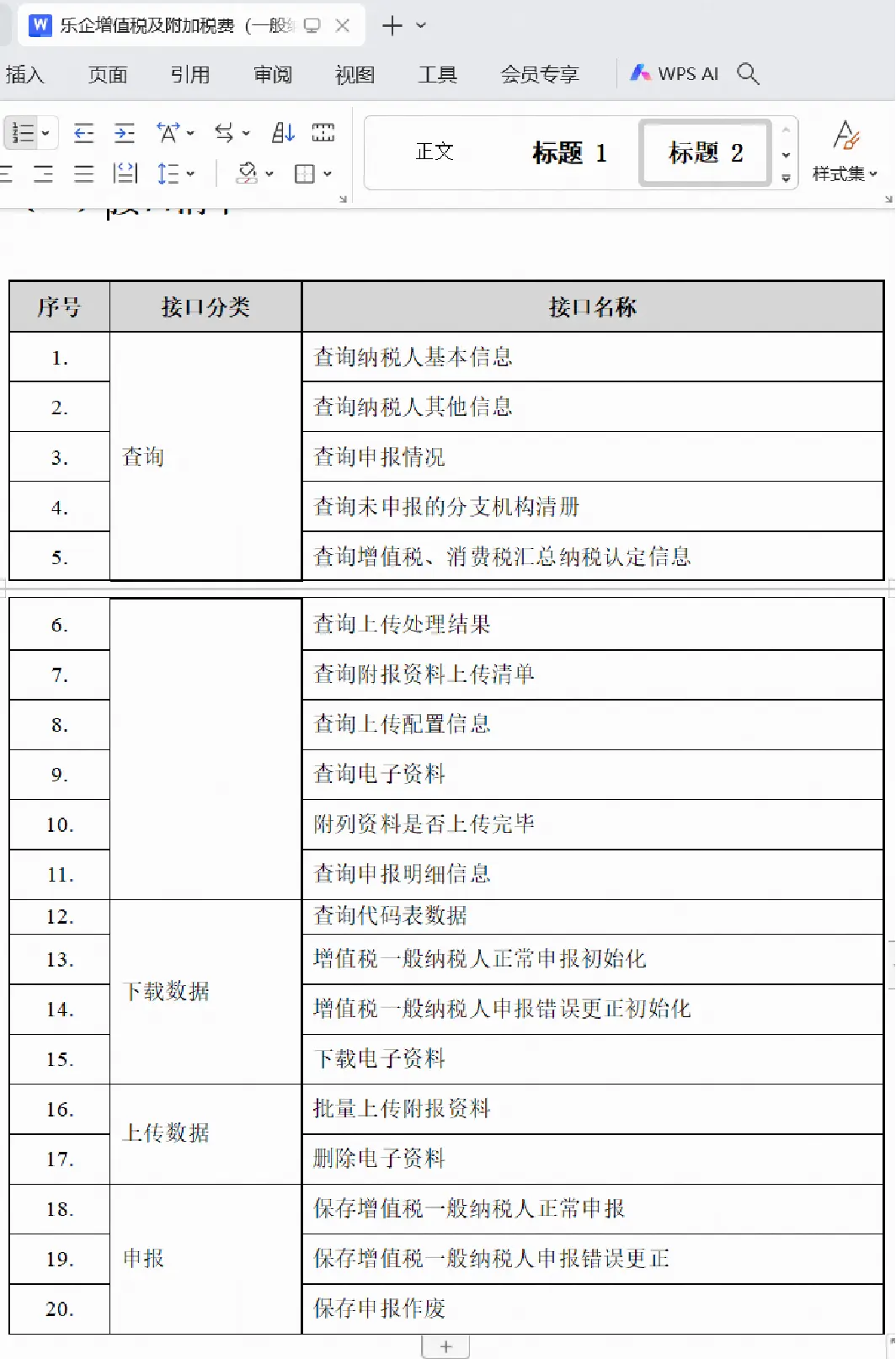

168

|

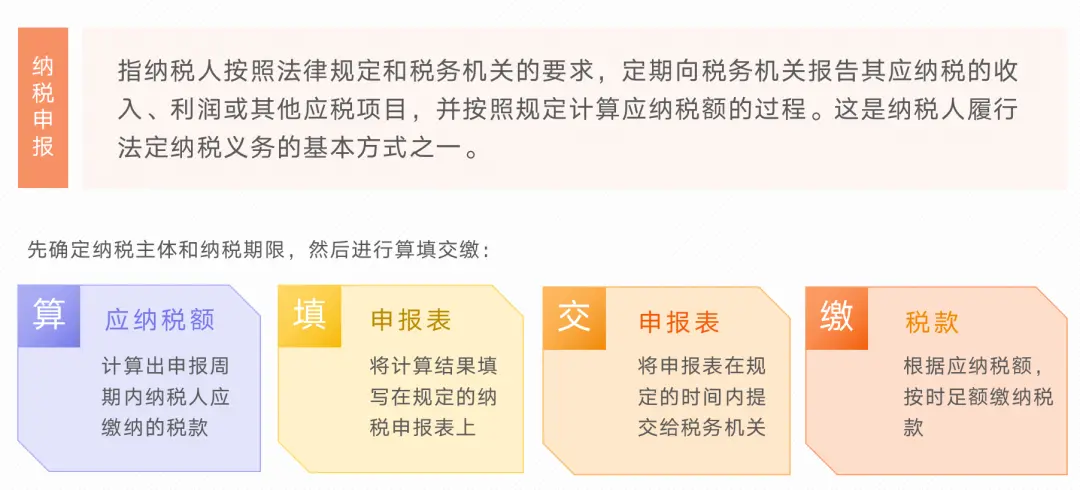

税收是国家公共财政最主要的收入形式和来源。国家通过纳税申报的方式进行税收征收管理。 企业通过纳税申报,向税务机关提交有关纳税事项书面报告。 金税四期之前,纳税申报系统由各省市税务机关自行管理,只有页面没有接口。多省经营的集团型企业,在纳税申报时,需要适应不同省份的软件系统,线下手工处理或通过开发/外采纳税申报前置系统等方式,提前准备好纳税申报资料,在征期将资料提交给税局并完成缴税。 金税四期,为方便此类企业更简捷地纳税,国家税务总局搭建了全国统一的纳税申报系统,同时提供web页面、APP和API接口服务,方便各类企业在各种场景下合规纳税。同时,达到税务机关数字化监管市场行为的目的。 本文将从纳税申报介绍、业务流程与架构、申报产品通道、纳税申报产品设计等几个方面进行建模和探索,提供纳税申报系统产品设计建议,以期抛砖引玉,与志同道合的伙伴共同创造更易用的纳税申报系统和更有价值的商业模式。 内容目录如下所示,内容较多,请在相对充裕的时间阅读或按需阅读: 1、纳税申报介绍 1.1节:纳税申报的定义 1.2节:纳税申报系统简介 1.3节:应用场景示例 2、业务流程与架构 2.1节:纳税申报的业务范围 2.2节:纳税申报的业务流程 2.3节:纳税申报的产品架构 3、申报产品通道 3.1节:乐企/电子税局/增值税综合服务平台通道 4、纳税申报产品设计 4.1节:业务模型 4.1.1 新增表样 4.1.2 基础设置 4.1.3 数据采集 4.1.4 公式定义 4.1.5 准备申报 4.1.6 提交审批 4.1.7 电子报税 4.1.8 凭证归档 4.2节:增值税及附加税费申报 4.2.1 业务流程 4.2.2 系统逻辑 4.2.3 页面示例 一、纳税申报系统介绍 1.1 纳税申报定义纳税申报定义: 纳税申报,指纳税人按照法律规定和税务机关的要求,定期向税务机关报告其应纳税的收入、利润或其他应税项目,并按照规定计算应纳税额的过程。这是纳税人履行法定纳税义务的基本方式之一。  纳税申报步骤:

纳税申报内容: 纳税人、扣缴义务人的纳税申报或者代扣代缴、代收代缴税款报告表的主要内容包括:税种、税目、应纳税项目或者应代扣代缴、代收代缴税款项目、适用税率或者单位税额、计税依据、扣除项目及标准、应纳税额或者应代扣代缴、代收代缴税额、税款所属期限等。 1.2 纳税申报系统简介目前会搭建纳税申报系统的有几类单位:

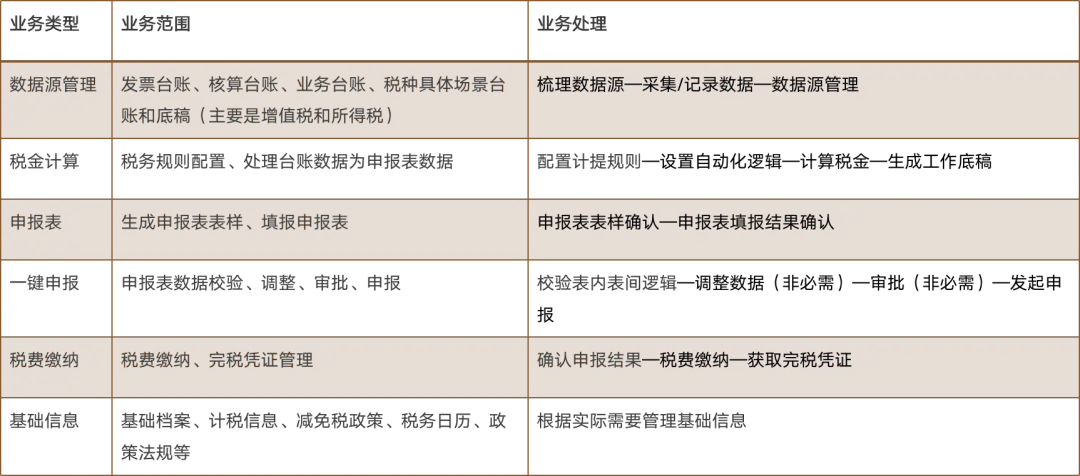

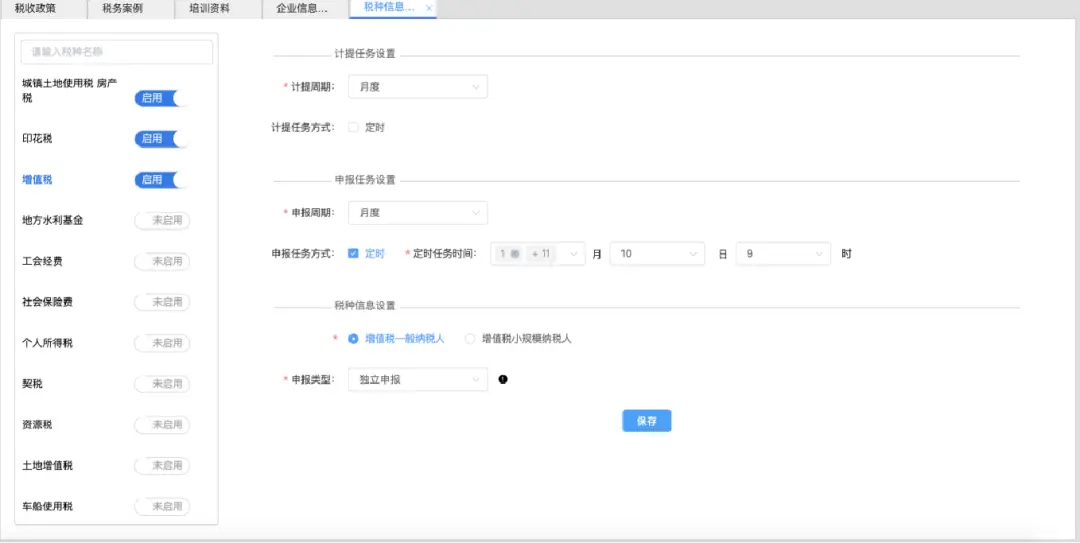

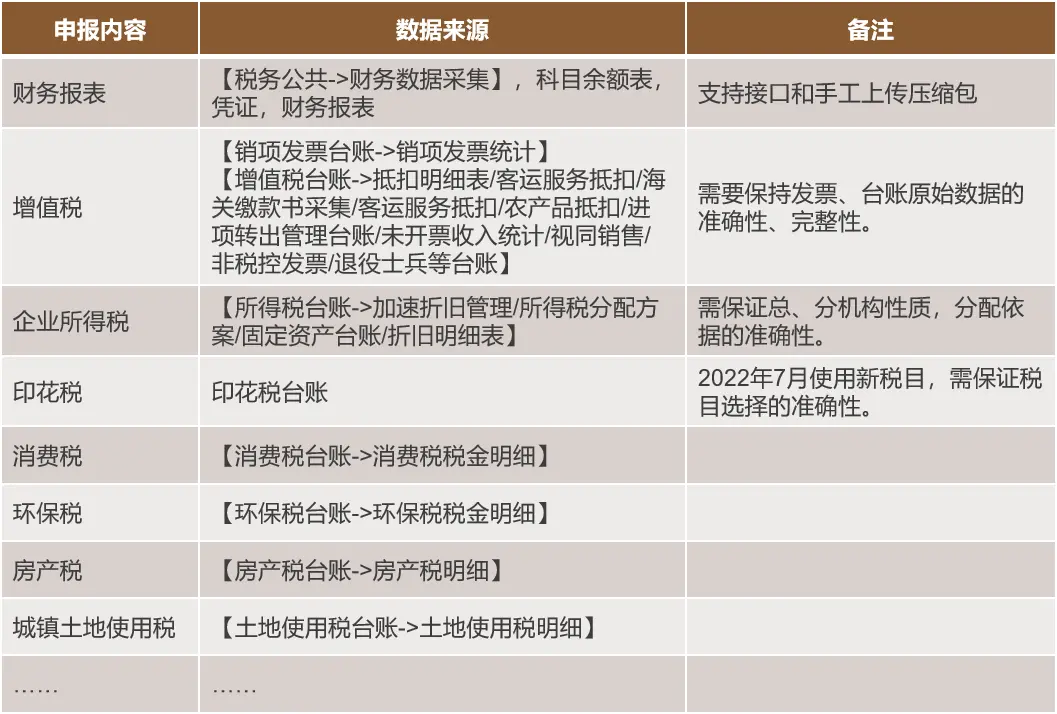

在搭建纳税申报系统过程中,数据源比较重要,不同税种,数据源不一致,需要分开处理。 数据源处理完成后,后续的申报表填写、纳税申报、税费缴纳,流程相对一致,每个地区每个税种的细节,也有区别。   1.3 应用场景示例目前中国需要缴纳税费的税种共18个,以公司从设立到年底结算的纳税场景举例,相对典型的场景和所纳税种如下图所示,绝大多数企业不会遇到所有税种,一般需要缴纳其中的两三种或七八种的样子。  纳税申报系统需根据实际需求包含以上税种。 二、业务流程与架构 2.1 纳税申报的业务范围根据上文提到的纳税申报步骤及申报资料通过系统自动化填写或计算的需求,一般将纳税申报系统的业务类型设置为:数据源管理、税金计算、申报表、一键申报、税费缴纳和基础信息。 如下表所示:  数据源指在纳税申报表自动化填写或计算时,需要采集数据的来源。一个税种需要哪些数据作为填写申报表的依据,那么这些数据对应的系统,就是源数据系统。申报系统需要将数据采集并在申报系统管理,采集后所形成的诸多台账,即申报系统的数据源。 数据源自动生成申报表,是需要通过规则和计算公式转化的,这个过程在申报系统里成为“税金计算”过程,根据具体税种的业务要求,配置好相应的规则和逻辑,在需要生成申报表的属期生成对应的申报表,是税金计算环节需要做到的工作。 申报表表样可以是在代码里写好,也可以通过报表生成。数据源根据税金计算结果产生的申报数据,最终落在申报表表样里,形成即将申报的文件。 确认填写好的申报表内容无误后(通过检查、校验、调整、审批等方式确认内容可用性),与税局通道对接,完成一键申报工作。 申报通过后,与银行或者资金系统对接,完成税费缴纳工作。 从数据源管理到税费缴纳,每一步都需要与一些基础信息交互,比如税务日历、减免税政策、计税信息等。这类基础信息可抽取到一个模块管理,存储时需支持业务侧频繁调用。 对上述业务范围进行设计和处理时,有几点建议供参考:

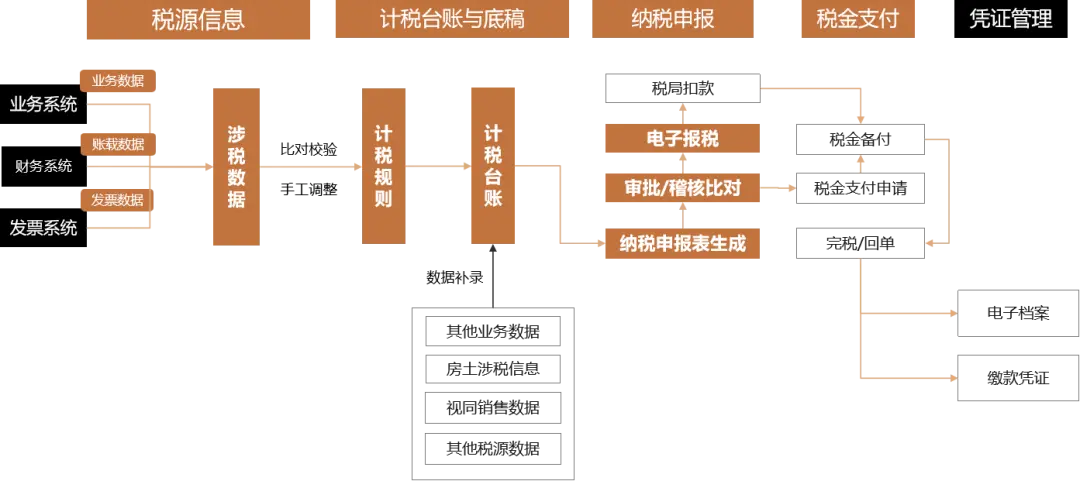

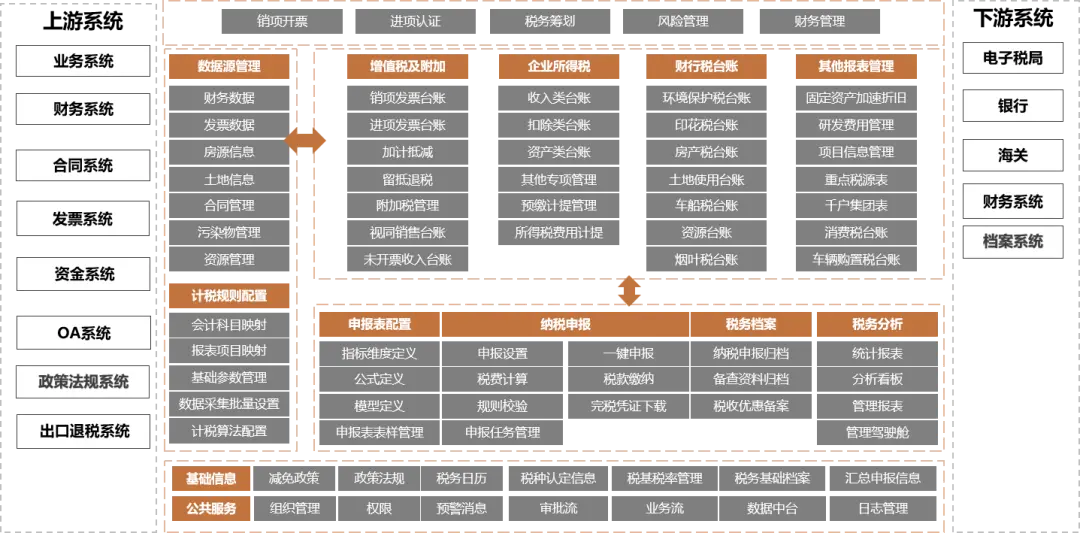

不同税种的应纳税项目、数据源、税金计算、申报表、税收优惠政策等均有区别,所以申报系统的系统配置化非常重。在真正使用系统前及税局对某些内容有调整时,都需相应的改变某些配置项。 所以,纳税申报系统,除上述与申报流程有关的主要业务类型外,对于申报配置的设计,也要着重考虑。 2.2 纳税申报的业务流程一般而言,企业的纳税申报系统,业务流程如下图所示。  申报系统将从业务系统、财务系统、发票系统等位置获取涉税数据,按照一定的计税规则,形成对应的计税台账,若自动获取的数据信息不全,可以手工补录其他信息。 根据税金计算,形成对应的申报表,确认无误后提交电子报税,税局接收后,可以进行税金支付操作。 申报完成后,将完税凭证和银行回单等资料的归档管理。 2.3 纳税申报的产品架构搭建纳税申报系统时,可以根据实际业务诉求,规划纳税申报系统架构。 根据业务需要会将系统分为数据源管理、计税规则配置、计税台账管理、纳税申报等多个模块,如下图所示:  申报系统一般从上游系统获取数据源,根据实际需要,连接业务系统、财务系统、合同系统、发票系统、资金系统、出口退税系统等,获取对应的财务、发票、合同、土地、房源、污染物、资源等信息,在数据源中进行管理。产品中可设计数据源管理模块,管理相关内容。 可以设置会计科目映射、报表项目映射等计税规则,将数据源转为对应台账。产品中可设计计税规则配置模块,完成相关规则的配置。 需要作为台账管理的项目,可以按需设计产品台账,比如增值税及附加所需要的销项发票台账、进项发票台账、未开票收入台账等。 通过报表维度定义、公式定义、模型定义等方式,创建及管理申报表,并将数据源及台账信息,转化为申报表信息。这些一般放在申报表配置模块实现,可以放开给终端客户自行设置,也可以放在后台由系统管理或开发者设置。 申报系统需设计纳税申报模块,对申报的周期、税源等进行管理,并完成税费计算、规则校验、一键申报、税费缴纳、完税凭证管理等任务。 为备查审计及税务信息,需进行税务档案的归档,此模块可根据企业规划放在电子档案或纳税申报系统中。 至于税务层的分析,比如统计报表、管理报表、管理驾驶舱等,根据企业实际管理需求,按需规划和设计即可。 申报所需的基础信息和公共服务,可根据企业实际规划,考虑由申报系统实现还是基础支撑平台实现。其中的审批流常与OA系统打通;政策法规库,存在自研自行收集或与三方政策法规系统对接等方式实现。 申报的下游系统包括税局系统、银行系统、海关系统等,每个征期,系统间都需要进行交互,完成纳税申报和税款缴纳等工作。 三、申报通道 目前能联通税局进行申报的通道包括乐企接口、电子税局页面、增值税综合服务平台页面3种,示例如下:   企业对接时,可选择如下几种方式对接:

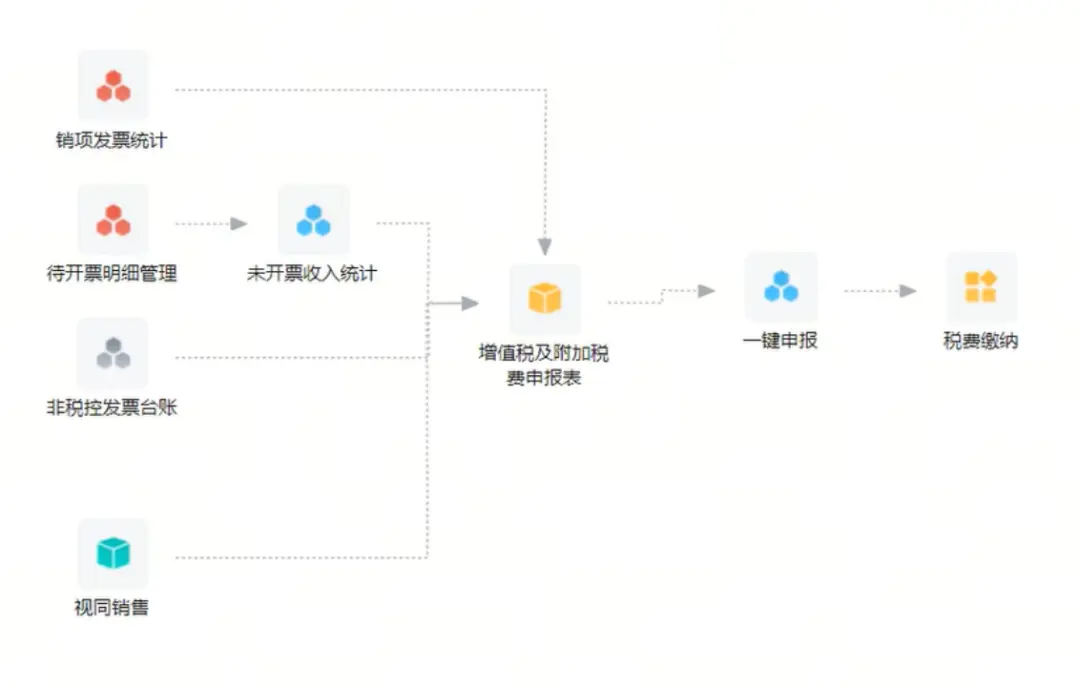

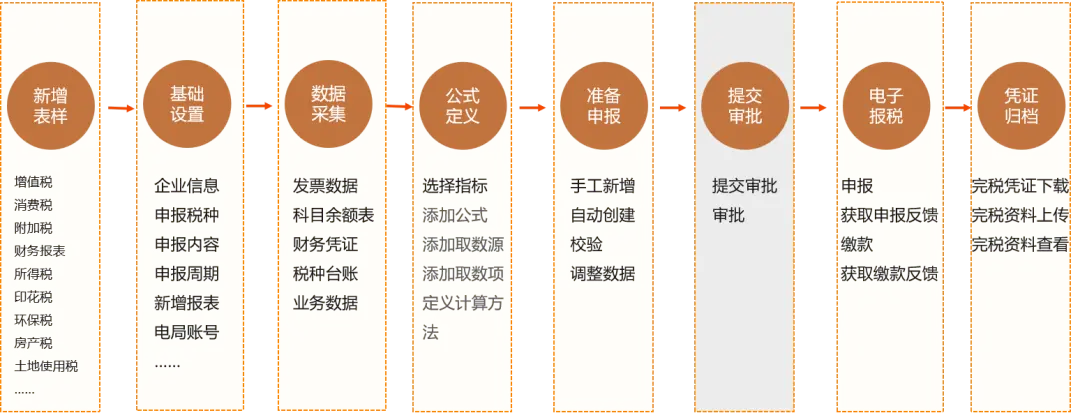

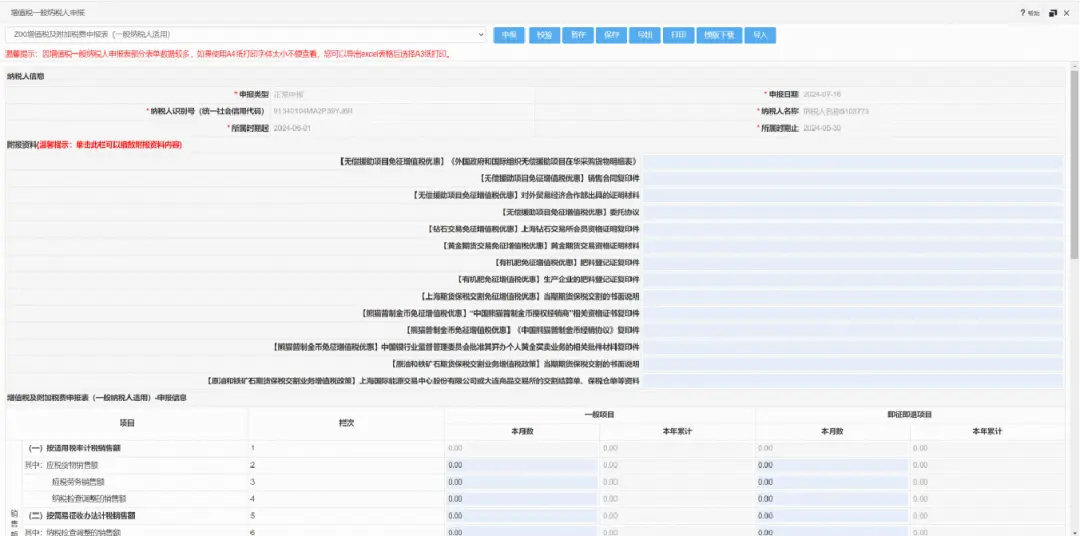

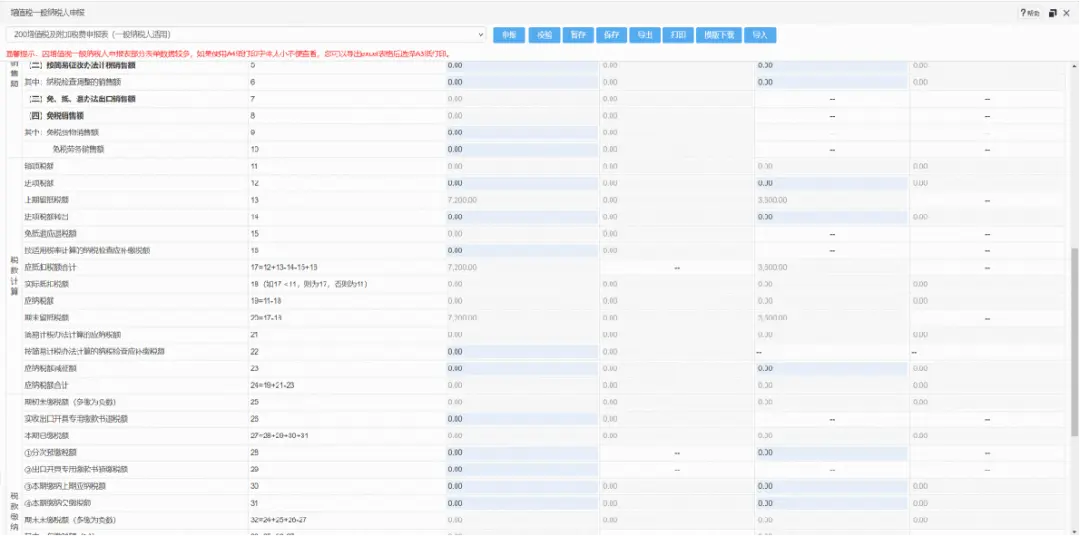

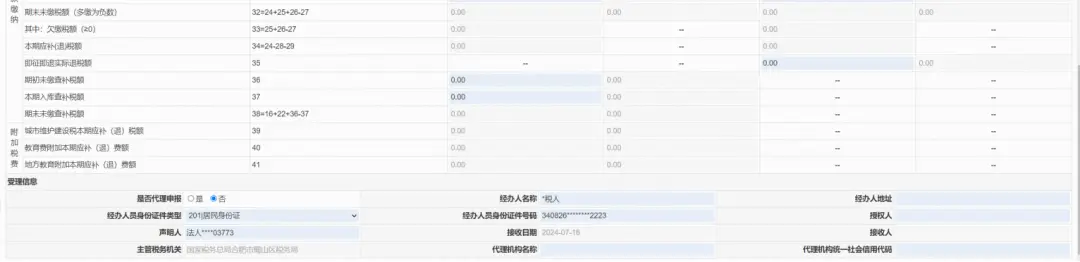

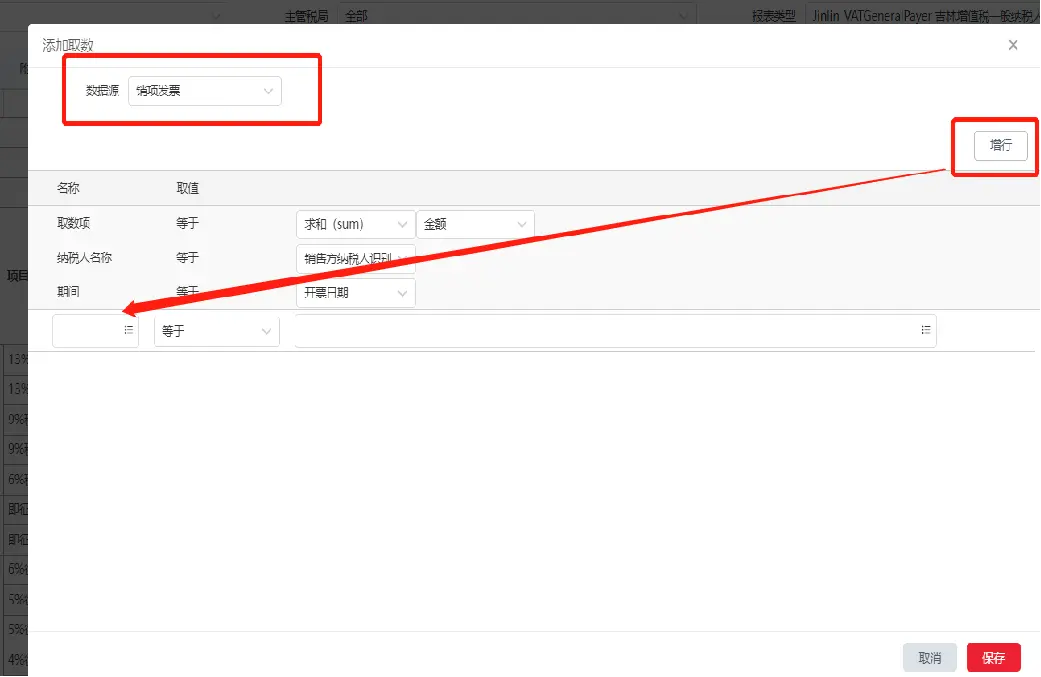

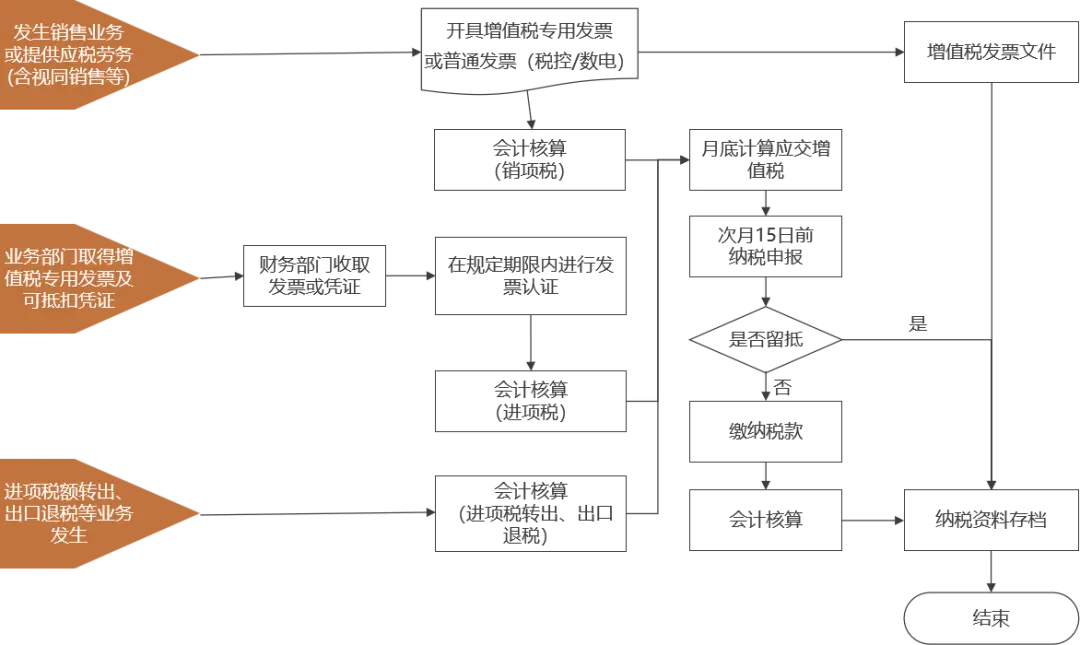

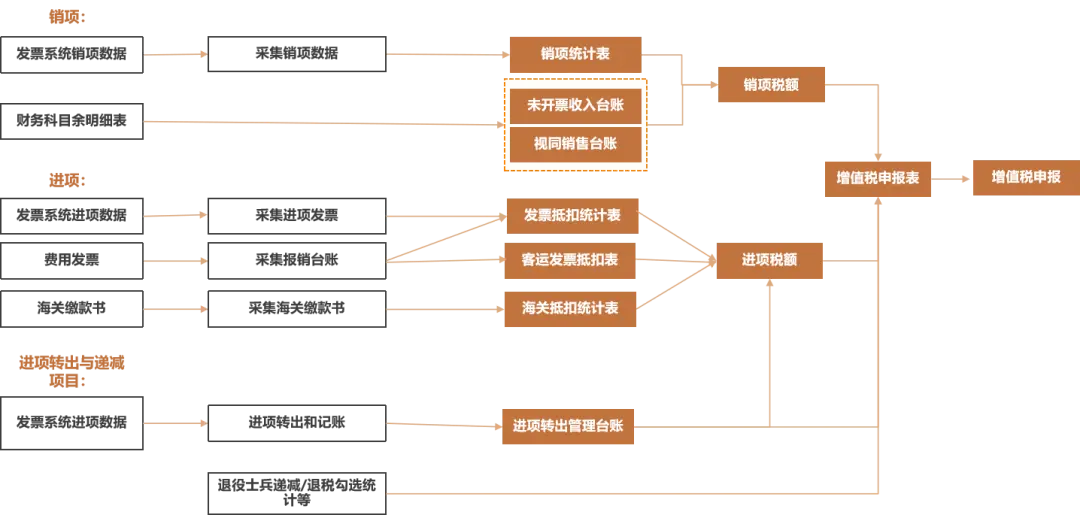

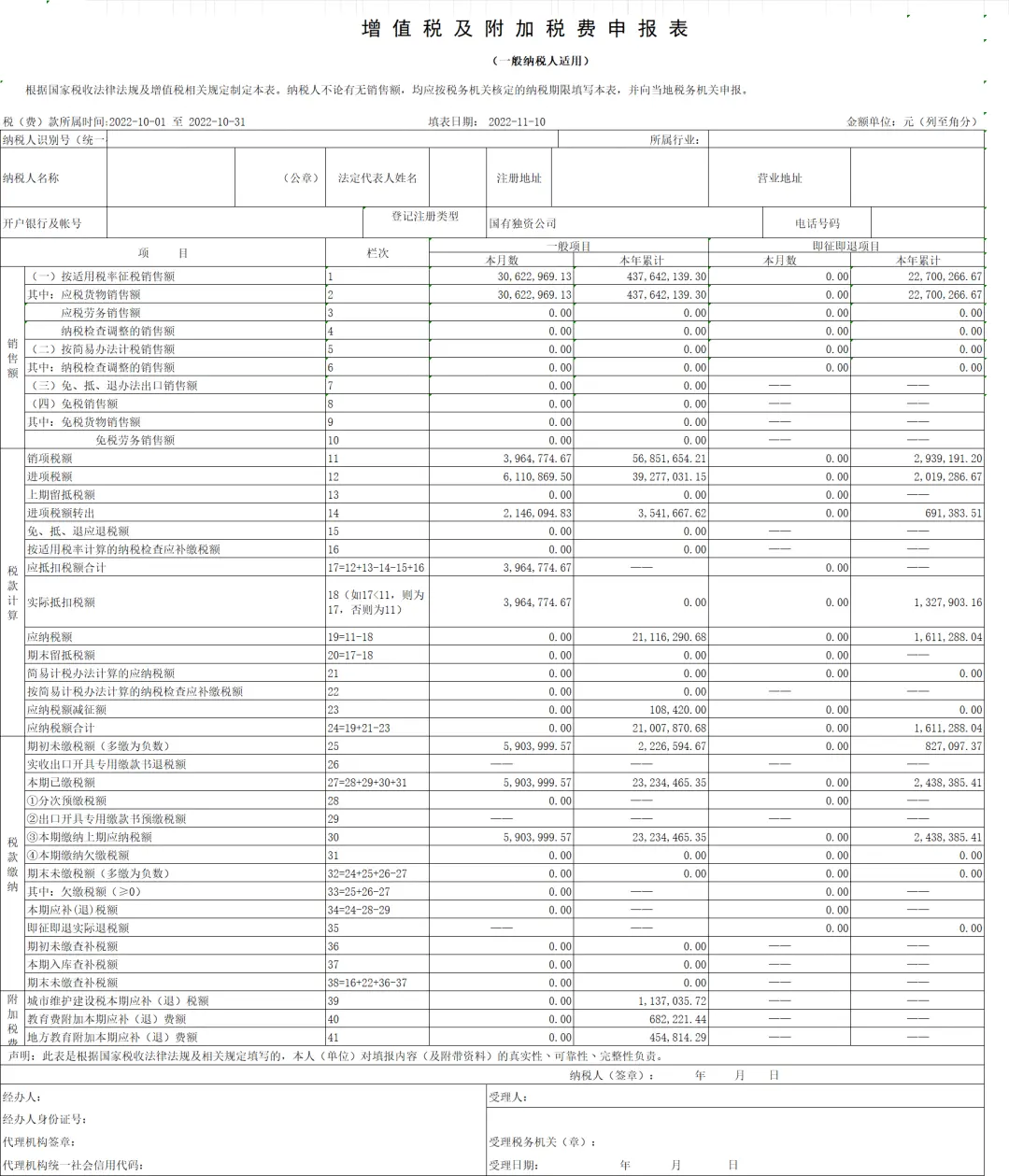

四、产品设计 4.1 业务模型基于对纳税申报业务范围、业务流程和产品架构的分析,建议申报系统的业务模型设计如下:  根据业务执行的节奏和需要,逐一完成新增表样、基础设置、数据采集、公式定义后,按税期执行准备申报、提交审批、电子报税、凭证归档等逻辑。 其中新增表样、基础设置、数据采集、公式定义4项是单次行为,系统初建或业务、税务有变更时,单次调整即可。 准备申报、提交审批、电子报税、凭证归档是重复性行为,企业需要纳税申报的税期,都需要执行上述业务。 4.1.1 新增表样 如下图所示,在纳税申报系统中,有报表能力的公司,可以根据自有的报表能力,提前绘制好申报表表样,并在每个单元格增加对应的指标和校验项。 无报表能力的公司,可引入开源的报表工具,绘制申报表表样。    4.1.2 基础设置 在准备申报前,需维护纳税申报基础信息,比如企业基础信息、电局登录账号、需申报税种、税种申报信息等。 需关联事前创建好的申报表表样,如果不同地区表样不一致,需区分纳税主体和地区分别关联。 企业基础信息、税种税率信息等,可考虑从税局同步或支持用户维护。  4.1.3 数据采集 提前维护好数据源跟系统间的关系(接口对接或者字段映射后系统转换)后,可自动取数。 设置台账时,可支持手工新增、编辑和手工取数(刷新)。 台账数据需维护准备,并且状态为待申报。 原始数据需准确、完整。  4.1.4 公式定义 可对多个数据源进行加、减、乘、除等计算。 自定义设置指标。 自定义设置取数源。 自定义设置取数公式。 自定义设置取数条件。 修改、删除公式。 维护公式时需注意数据来源的准确性。 保证期间选择的正确性。 必须先设置指标再设置公式。   4.1.5 准备申报 自动创建申报表,支持手工调整;进行校验,提升数据准确性,降低申报风险。  4.1.6 提交审批(非必需) 根据实际诉求和企业规模,考虑通过对接审批流审批还是直接在业务里设置审批环节。 需分税种审批。 不同场景、角色权限,对审批流的要求有区别,需要按场景、角色控制审批、撤回、同意等操作。 可在审批通过后自动进行电子报税(按需)。  4.1.7 电子报税 金税三期,不同地区、不同税种处理方式有差异,需支持36地区*18税种的电子报税通道;金税四期,税局在支持全国统一的申报页面和接口,后续会是18税种电子报税统一通道。 申报系统需支持不同税种、不同地区线上申报、申报成功后自动/手工下载申报表、获取申报成功/失败的相关提示信息和税局链接图片的反馈、自动创建需缴款/已缴款信息、在线审批、线上缴款等能力。 4.1.8 凭证归档 可提供统一管理口径报税资料归档。 从税局直接获取完税凭证、申报表。 可将完税资料灵活管理–上传、下载、移动、查看、共享等。  4.2 增值税及附加税费申报自2021年开始,为提高办税效率,税务总局实行增值税与附加税费申报表整合。启用《增值税及附加税费申报表(一般纳税人适用)》、《增值税及附加税费申报表(小规模纳税人适用)》、《增值税及附加税费预缴表》及其附列资料。原《城市维护建设税教育费附加地方教育附加申报表》不再使用。 增值税是以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。其附加税包括城市维护建设税、教育费附加和地方教育费附加。 增值税计税方法:  附加税计税方法:  4.2.1 业务流程 增值税申报的业务流程如下图所示:  4.2.2 系统逻辑 根据业务逻辑,建议的系统逻辑如下图所示:  通过系统逻辑处理后在申报表上的展示如下图所示:  4.2.3 页面示例 建议按如下流程设计产品页面:  系统逻辑执行完成后,系统中申报表示例结果如下:  增值税申报表表样如下图所示:  感谢您对本文感兴趣,并耐心阅读。可关注“B端起飞啦”公众号,共同发展哦~ 作者:一米,公众号:B端起飞啦 本文来源@一米 。未经作者许可,禁止转载 文章来源:“一米”,未经允许不得转载。 文章代表作者观点,版权归原作者所有,热传平台仅提供信息存储空间服务。 |

|

|

|

|

|

2024-11-05

2024-09-29

2024-09-26

2024-09-26

2024-09-24

2024-09-24

2024-09-24

2024-09-24

版权归原作者所有,如有任何问题,联系更正删除。| QQ/WX:771661581 | 请加微信联系 | 我要投稿

热传网 | 鄂ICP备2021016389号 | 网备 46902302000123号 | ©2021 ReChuan NET. Powered by ReChuan

网备 46902302000123号 | ©2021 ReChuan NET. Powered by ReChuan

产品观察

产品观察